Dấu Hiệu Giá Vốn Hàng Bán Tăng Và Những Tác Động Ảnh Hưởng

Giá vốn hàng bán (COGS – Cost of Goods Sold) là một chỉ số quan trọng trong báo cáo tài chính, phản ánh các chi phí trực tiếp liên quan đến việc sản xuất sản phẩm hoặc cung cấp dịch vụ.

Việc giá vốn hàng bán tăng có thể ảnh hưởng sâu sắc đến hiệu quả kinh doanh, khả năng cạnh tranh và chiến lược dài hạn của doanh nghiệp.

Dấu Hiệu Giá Vốn Hàng Bán Tăng Và Những Tác Động Ảnh Hưởng

Trong bài viết này, chúng ta sẽ phân tích chi tiết các dấu hiệu giá vốn hàng bán tăng, nguyên nhân dẫn đến sự gia tăng này, và tác động đối với hoạt động kinh doanh.

Giá Vốn Hàng Bán là gì?

Giá vốn hàng bán là tổng chi phí trực tiếp liên quan đến sản xuất hoặc mua hàng hóa mà doanh nghiệp bán ra trong một kỳ kinh doanh cụ thể.

Sáp thơm đuổi muỗi

Bao gồm các yếu tố chính như:

Chi phí nguyên vật liệu trực tiếp:

- Giá các nguyên vật liệu cần thiết để sản xuất sản phẩm.

Chi phí lao động trực tiếp:

- Tiền lương và phụ cấp cho công nhân trực tiếp tham gia sản xuất.

Chi phí sản xuất chung:

- Bao gồm chi phí năng lượng, khấu hao máy móc, vận hành nhà máy.

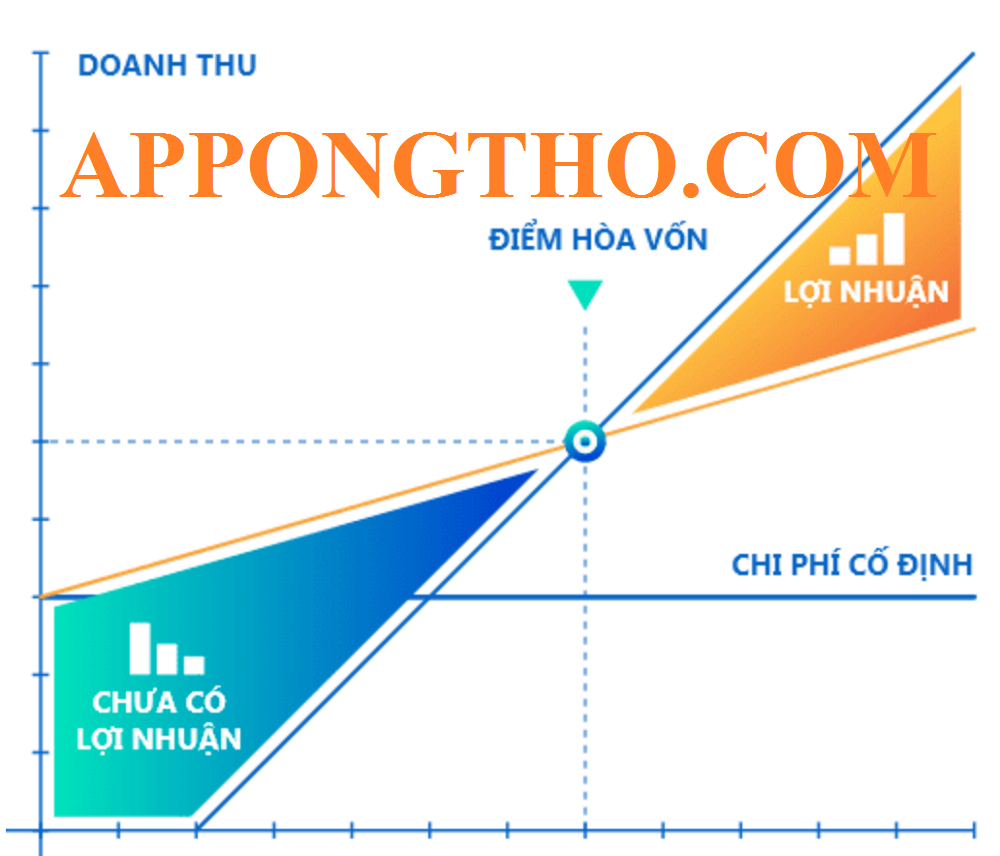

Giá vốn hàng bán là yếu tố then chốt để tính lợi nhuận gộp (Gross Profit), từ đó đánh giá hiệu quả hoạt động kinh doanh.

8 Dấu Hiệu Giá Vốn Hàng Bán Tăng

8 Dấu Hiệu Giá Vốn Hàng Bán Tăng

Nhận diện sớm các dấu hiệu giá vốn hàng bán tăng là bước quan trọng để doanh nghiệp có thể đưa ra các biện pháp điều chỉnh phù hợp.

Mạch Sặc Pin Điện Thoại

Một số dấu hiệu phổ biến bao gồm:

1. Tăng chi phí nguyên vật liệu

- Giá nguyên liệu dầu khí, kim loại tăng mạnh trên thị trường.

- Chi phí nhập khẩu tăng do biến động tỷ giá ngoại tệ.

- Nguồn cung nguyên liệu bị gián đoạn do thiên tai hoặc xung đột địa chính trị.

- Thiếu hụt nguyên liệu trong nước, buộc phải nhập khẩu với giá cao hơn.

- Biến động giá nông sản do mùa vụ không ổn định hoặc dịch bệnh.

- Tăng thuế nhập khẩu hoặc phí bảo vệ môi trường với nguyên liệu đầu vào.

Giá nguyên vật liệu chịu ảnh hưởng lớn từ biến động thị trường quốc tế, chính sách thuế quan và nguồn cung, khiến doanh nghiệp phải đối mặt với chi phí sản xuất tăng đột biến.

2. Tăng chi phí lao động

- Lương tối thiểu được chính phủ điều chỉnh tăng định kỳ.

- Chi phí phúc lợi và bảo hiểm xã hội bắt buộc tăng theo quy định.

- Thiếu hụt lao động lành nghề buộc doanh nghiệp phải tăng lương.

- Tăng chi phí đào tạo nhân sự mới khi tỷ lệ nghỉ việc cao.

- Cạnh tranh tuyển dụng với các doanh nghiệp khác ngày càng gay gắt.

- Tăng chi phí trả lương ngoài giờ hoặc làm việc vào ngày nghỉ.

Biến động nhân lực và các chính sách lao động làm gia tăng áp lực tài chính lên doanh nghiệp, đặc biệt trong bối cảnh cạnh tranh hoặc thiếu hụt lao động.

3. Tăng chi phí vận hành

- Giá điện và nước tăng do điều chỉnh của các cơ quan quản lý.

- Chi phí nhiên liệu cho vận hành máy móc tăng theo giá dầu thế giới.

- Bảo trì máy móc thường xuyên hơn do thiết bị cũ kỹ.

- Khấu hao tài sản cố định tăng khi đầu tư trang thiết bị mới.

- Tăng chi phí quản lý hệ thống thông tin hoặc phần mềm vận hành.

- Chi phí xử lý rác thải hoặc tuân thủ quy định môi trường tăng cao.

Tăng chi phí vận hành là kết quả của cả yếu tố bên trong như bảo trì thiết bị và yếu tố bên ngoài như biến động giá năng lượng hoặc chính sách môi trường.

4. Hiệu quả sản xuất giảm sút

- Lỗi kỹ thuật máy móc làm gián đoạn dây chuyền sản xuất.

- Năng suất lao động giảm do thiếu động lực hoặc kỹ năng.

- Gia tăng tỉ lệ hàng hóa bị trả lại do không đạt tiêu chuẩn chất lượng.

- Mất thời gian sửa chữa thiết bị hoặc đào tạo lại nhân viên.

- Quản lý sản xuất kém hiệu quả, gây lãng phí tài nguyên.

- Sản phẩm lỗi tăng do quy trình sản xuất không được cải tiến.

Hiệu quả sản xuất giảm làm tăng chi phí sản xuất trên mỗi đơn vị sản phẩm, gây ra áp lực chi phí toàn diện từ lao động, máy móc đến quản lý.

5. Tăng chi phí vận chuyển

- Giá xăng dầu biến động mạnh ảnh hưởng trực tiếp đến chi phí vận tải.

- Chi phí thuê kho bãi tăng do khan hiếm không gian lưu trữ.

- Tắc nghẽn cảng biển hoặc giao thông gây chậm trễ trong vận chuyển.

- Tăng chi phí bảo hiểm hàng hóa trong quá trình vận chuyển.

- Các quy định mới về vận tải tăng thêm phí dịch vụ vận chuyển.

- Gia tăng chi phí xử lý hàng hóa do thay đổi tiêu chuẩn đóng gói.

USB Kết Nối Nhưng Không Hỗ Trợ

Chi phí vận chuyển tăng chủ yếu do giá nhiên liệu, tắc nghẽn chuỗi cung ứng và sự thay đổi trong tiêu chuẩn vận chuyển toàn cầu.

6. Thay đổi phương pháp tính giá vốn

- Chuyển đổi từ phương pháp FIFO sang LIFO làm tăng giá vốn trong thời kỳ giá nguyên liệu tăng.

- Giá nguyên vật liệu tăng làm thay đổi giá trị hàng tồn kho.

- Áp dụng phương pháp giá trung bình khiến chi phí sản xuất không ổn định.

- Thay đổi chính sách kế toán ảnh hưởng đến cách phân bổ chi phí.

- Tăng chi phí quản lý do tính toán phức tạp hơn với phương pháp mới.

- Các yêu cầu về báo cáo tài chính dẫn đến điều chỉnh lại giá vốn.

Việc thay đổi phương pháp tính giá vốn khiến doanh nghiệp phải điều chỉnh quy trình kế toán, đặc biệt trong bối cảnh giá nguyên liệu biến động liên tục, gây ảnh hưởng trực tiếp đến chi phí và lợi nhuận.

7. Gia tăng chi phí bảo hiểm

- Chi phí bảo hiểm tài sản và thiết bị tăng khi có sự thay đổi trong môi trường rủi ro.

- Bảo hiểm cho hàng hóa vận chuyển gia tăng do nguy cơ mất mát cao.

- Các tổn thất lớn từ thiên tai hoặc sự cố tác động tới phí bảo hiểm.

- Tăng phí bảo hiểm trách nhiệm công ty do sự thay đổi trong luật pháp.

- Đảm bảo bảo hiểm sức khỏe cho nhân viên làm chi phí tăng cao.

- Chi phí bảo hiểm tăng do các sự cố bảo vệ môi trường hoặc quy định an toàn.

Các yếu tố rủi ro bên ngoài và sự thay đổi chính sách bảo hiểm yêu cầu doanh nghiệp phải chi trả thêm cho các loại bảo hiểm để bảo vệ tài sản và hoạt động.

8. Tăng chi phí tuân thủ quy định pháp lý

- Chi phí tuân thủ các quy định mới về bảo vệ môi trường tăng cao.

- Doanh nghiệp phải đầu tư vào công nghệ mới để đáp ứng các tiêu chuẩn an toàn.

- Chi phí pháp lý tăng do việc tuân thủ các quy định và luật lệ mới.

- Tăng chi phí kiểm tra và báo cáo tài chính theo yêu cầu của cơ quan chức năng.

- Cập nhật các tiêu chuẩn chất lượng sản phẩm theo quy định quốc tế.

- Đầu tư vào đào tạo nhân viên để đảm bảo tuân thủ các quy định về bảo mật dữ liệu và bảo vệ quyền lợi khách hàng.

Cách Mượn Xin Tủ Mát CoCa Pepsi

Các quy định pháp lý mới yêu cầu doanh nghiệp phải đầu tư vào các hệ thống và quy trình tuân thủ, điều này làm tăng đáng kể chi phí hoạt động.

6 Nguyên Nhân Giá Vốn Hàng Bán Tăng

6 Nguyên Nhân Giá Vốn Hàng Bán Tăng

Dưới đây là 6 nguyên nhân phổ biến khiến giá vốn hàng bán (COGS) tăng:

1. Tăng giá nguyên vật liệu

- Giá dầu thô tăng làm giá vật liệu xây dựng tăng.

- Biến động giá kim loại, thép ảnh hưởng đến sản xuất.

- Nguyên liệu thô khó tìm, làm tăng giá nhập khẩu.

- Tình trạng khan hiếm nguyên liệu, chi phí nhập khẩu cao.

- Sự gián đoạn chuỗi cung ứng khiến nguyên liệu khan hiếm.

Khi giá nguyên vật liệu tăng do các yếu tố toàn cầu, doanh nghiệp phải chi trả nhiều hơn để duy trì sản xuất, làm gia tăng giá vốn hàng bán.

2. Tăng chi phí lao động

- Lương cơ bản và các phúc lợi xã hội tăng theo chính sách.

- Tăng phí bảo hiểm y tế và các khoản đóng góp xã hội.

- Cạnh tranh về nhân lực khiến phải trả lương cao hơn.

- Chi phí đào tạo nhân viên mới, thay thế người nghỉ việc.

- Tăng chi phí cho các quyền lợi khác như nghỉ phép, thưởng.

Khi chi phí lao động tăng, doanh nghiệp cần chi trả nhiều hơn để duy trì nhân lực, khiến giá vốn hàng bán tăng do phần chi phí này được tính vào giá sản phẩm.

3. Chi phí vận hành cao hơn

- Giá điện và nước tăng, ảnh hưởng đến chi phí sản xuất.

- Tăng chi phí bảo trì máy móc do thiết bị cũ.

- Chi phí vận hành dây chuyền sản xuất tăng lên.

- Tăng chi phí về dịch vụ công cộng và bảo vệ môi trường.

- Cập nhật công nghệ, phần mềm quản lý tăng chi phí.

Khi chi phí vận hành tăng, bao gồm chi phí năng lượng và bảo trì thiết bị, doanh nghiệp phải điều chỉnh giá vốn hàng bán để duy trì lợi nhuận.

4. Mất hiệu quả sản xuất

- Sản phẩm lỗi tăng, làm giảm sản lượng tiêu thụ.

- Năng suất lao động thấp hơn dự kiến do thiếu đào tạo.

- Máy móc gặp sự cố, gián đoạn dây chuyền sản xuất.

- Tăng thời gian ngừng hoạt động do bảo trì không định kỳ.

- Quản lý không hiệu quả gây lãng phí nguyên liệu.

Tự Sửa Máy Tính Casio

Hiệu quả sản xuất kém khiến doanh nghiệp phải sử dụng nhiều nguyên vật liệu và thời gian hơn để hoàn thành sản phẩm, từ đó làm gia tăng giá vốn hàng bán.

5. Thay đổi phương pháp tính giá vốn

- Áp dụng phương pháp FIFO khi giá nguyên liệu tăng.

- Sử dụng phương pháp LIFO làm giá vốn thay đổi theo giá thị trường.

- Cập nhật phương pháp tính giá nhập kho ảnh hưởng đến chi phí.

- Tính giá trung bình có thể làm giá vốn không ổn định.

- Điều chỉnh giá trị hàng tồn kho theo phương pháp kế toán mới.

Phương pháp tính giá vốn thay đổi có thể làm thay đổi cách doanh nghiệp tính toán chi phí nguyên vật liệu, ảnh hưởng đến giá vốn hàng bán trong từng giai đoạn.

6. Tăng chi phí vận chuyển

- Giá xăng dầu tăng làm chi phí vận tải hàng hóa cao hơn.

- Cước vận chuyển quốc tế tăng, ảnh hưởng đến giá thành.

- Chi phí lưu kho tăng do yêu cầu không gian lưu trữ lớn.

- Tắc nghẽn giao thông hoặc cảng biển làm tăng chi phí vận chuyển.

- Yêu cầu bảo hiểm hàng hóa và chi phí bảo vệ tăng cao.

Năng Lượng Nghỉ Là Gì? Khối Năng Lượng Nghỉ Và Toàn Phần

Khi chi phí vận chuyển tăng, từ giá nhiên liệu đến các chi phí lưu kho và bảo hiểm, doanh nghiệp phải tính toán lại giá vốn hàng bán để duy trì biên lợi nhuận.

7 Tác động của giá vốn bán hàng tăng

7 Tác động của giá vốn bán hàng tăng

Dưới đây là 7 tác động của việc giá vốn hàng bán (COGS) tăng đối với doanh nghiệp:

1. Giảm lợi nhuận gộp

- Lợi nhuận gộp thấp do chi phí sản xuất cao hơn.

- Biên lợi nhuận bị ảnh hưởng trực tiếp.

- Khả năng duy trì lợi nhuận giảm khi giá vốn tăng.

- Doanh nghiệp khó giữ được tỷ suất lợi nhuận ổn định.

- Lợi nhuận trước thuế giảm mạnh khi COGS tăng.

Khi giá vốn hàng bán tăng, chi phí sản xuất sản phẩm trở nên cao hơn, dẫn đến giảm lợi nhuận gộp.

Điều này ảnh hưởng trực tiếp đến khả năng sinh lời của doanh nghiệp.

2. Tăng giá bán sản phẩm

- Doanh nghiệp phải điều chỉnh giá để bù đắp chi phí tăng.

- Tăng giá bán có thể làm giảm sức mua của khách hàng.

- Tăng giá không được chấp nhận có thể dẫn đến mất khách hàng.

- Cần phải cân nhắc chiến lược giá hợp lý để không ảnh hưởng đến doanh thu.

- Cải thiện biên lợi nhuận thông qua việc điều chỉnh giá.

Để bù đắp cho việc tăng giá vốn hàng bán, doanh nghiệp có thể phải tăng giá sản phẩm.

Story Facebook

Tuy nhiên, nếu tăng quá mức, điều này có thể làm giảm sức mua và ảnh hưởng đến doanh thu.

3. Cạnh tranh giảm

- Các đối thủ có thể cạnh tranh bằng cách giảm giá bán.

- Doanh nghiệp có thể mất thị phần nếu không thể cạnh tranh về giá.

- Tăng giá làm giảm khả năng cạnh tranh của doanh nghiệp trong thị trường.

- Các doanh nghiệp nhỏ khó duy trì lợi thế cạnh tranh.

- Doanh nghiệp có thể cần giảm chi phí để duy trì khả năng cạnh tranh.

Khi giá vốn hàng bán tăng, một số doanh nghiệp có thể phải tăng giá bán, dẫn đến việc mất lợi thế cạnh tranh so với các đối thủ có thể duy trì chi phí thấp hơn hoặc giảm giá để thu hút khách hàng.

4. Giảm khả năng đầu tư và mở rộng

- Lợi nhuận giảm khiến doanh nghiệp khó đầu tư vào các dự án mới.

- Quỹ đầu tư vào nghiên cứu và phát triển bị cắt giảm.

- Khả năng mở rộng quy mô sản xuất hoặc mở rộng thị trường giảm.

- Doanh nghiệp khó thực hiện các chiến lược tăng trưởng dài hạn.

- Giảm mức độ chi trả cho cổ tức do lợi nhuận thấp.

Khi giá vốn hàng bán tăng, lợi nhuận của doanh nghiệp sẽ giảm, khiến công ty khó khăn hơn trong việc duy trì hoặc mở rộng hoạt động kinh doanh, đặc biệt là trong các dự án đầu tư dài hạn.

5. Sự thay đổi trong chiến lược sản phẩm

- Doanh nghiệp có thể phải điều chỉnh hoặc thay đổi sản phẩm để giảm chi phí.

- Cải tiến sản phẩm để sử dụng nguyên liệu rẻ hơn hoặc ít hao phí hơn.

- Cắt giảm các tính năng sản phẩm không thiết yếu để giảm giá thành.

- Thay đổi nguồn cung ứng nguyên liệu để giảm chi phí đầu vào.

- Doanh nghiệp có thể phải giảm chất lượng để duy trì lợi nhuận.

Khi giá vốn hàng bán tăng, các công ty sẽ phải xem xét lại chiến lược sản phẩm của mình, có thể thay đổi hoặc điều chỉnh sản phẩm sao cho chi phí sản xuất giảm và lợi nhuận được duy trì.

6. Tăng áp lực quản lý tài chính

- Doanh nghiệp cần kiểm soát chi phí chặt chẽ hơn để tránh thua lỗ.

- Tăng chi phí sản xuất đẩy mạnh sự cần thiết phải tối ưu hóa quy trình.

- Các bộ phận tài chính phải tìm cách giảm chi phí cố định và biến đổi.

- Tăng cường quản lý dòng tiền để tránh thiếu hụt tài chính.

- Cần xem xét lại chiến lược chi phí để giữ mức lợi nhuận ổn định.

Khi giá vốn hàng bán tăng, doanh nghiệp cần phải tăng cường kiểm soát chi phí và quản lý tài chính để giữ cho hoạt động kinh doanh không bị ảnh hưởng nặng nề và tránh tình trạng thiếu hụt tài chính.

7. Tăng khả năng rủi ro tài chính

- Nếu giá vốn hàng bán tiếp tục tăng, doanh nghiệp có thể không duy trì được lợi nhuận.

- Sự biến động trong giá vốn có thể gây ra sự không ổn định tài chính.

- Doanh nghiệp có thể phải vay nợ để duy trì hoạt động, làm tăng chi phí tài chính.

- Mức độ rủi ro cao hơn trong việc duy trì hoạt động lâu dài.

- Các khoản vay hoặc nghĩa vụ tài chính có thể trở thành gánh nặng khi lợi nhuận giảm.

Sơ Đồ Khối Hệ Thống Thông Tin Viễn Thông

Việc tăng giá vốn hàng bán làm tăng rủi ro tài chính cho doanh nghiệp vì nó làm giảm lợi nhuận, đồng thời có thể đẩy công ty vào tình trạng phải vay mượn hoặc gánh chịu chi phí tài chính cao hơn.

9 Điều Doanh Nghiệp Nên Làm Khi Giá Vốn Hàng Bán Tăng

9 Điều Doanh Nghiệp Nên Làm Khi Giá Vốn Hàng Bán Tăng

Để đối phó với tình trạng giá vốn hàng bán tăng, doanh nghiệp cần triển khai các giải pháp linh hoạt và hiệu quả.

Sữa Chua Là Gì? Quá Trình Đông Tụ Protein

Dưới đây là 9 điều doanh nghiệp nên làm khi giá vốn hàng bán (COGS) tăng:

1. Tái cấu trúc chiến lược giá

- Điều chỉnh giá bán sản phẩm sao cho phù hợp với chi phí mới.

- Cân nhắc áp dụng chiến lược giá linh hoạt theo từng phân khúc thị trường.

- Đánh giá lại chính sách giảm giá hoặc ưu đãi cho khách hàng.

- Phân tích tính khả thi của việc tăng giá mà không làm giảm sức mua.

- Cập nhật giá niêm yết kịp thời để tránh lỗ do chi phí sản xuất tăng.

Khi giá vốn hàng bán tăng, điều chỉnh giá bán là cần thiết để bù đắp chi phí và bảo vệ biên lợi nhuận mà không làm mất đi khách hàng.

2. Tối ưu hóa quy trình sản xuất

- Đánh giá và cải thiện quy trình sản xuất để giảm lãng phí.

- Tìm kiếm các phương pháp sản xuất hiệu quả hơn để giảm thời gian và chi phí.

- Tận dụng công nghệ để tự động hóa và giảm sự phụ thuộc vào lao động thủ công.

- Sử dụng dữ liệu và phân tích để phát hiện các điểm yếu trong quy trình sản xuất.

- Tổ chức đào tạo nhân viên để nâng cao năng suất lao động.

Việc tối ưu hóa quy trình sản xuất giúp giảm thiểu chi phí sản xuất, đồng thời tăng hiệu quả công việc, góp phần giảm giá vốn hàng bán.

3. Tăng cường đàm phán với nhà cung cấp

- Thương lượng giá nguyên liệu tốt hơn với các nhà cung cấp.

- Xem xét việc thay đổi nhà cung cấp nếu giá thành cao hơn mức hợp lý.

- Đàm phán các điều khoản thanh toán linh hoạt, giảm bớt chi phí tài chính.

- Tìm kiếm các nhà cung cấp thay thế hoặc các sản phẩm thay thế để giảm chi phí.

- Thương lượng các gói ưu đãi hoặc chiết khấu nếu mua với số lượng lớn.

Đàm phán với nhà cung cấp giúp giảm chi phí đầu vào và duy trì chi phí sản xuất hợp lý, từ đó kiểm soát được giá vốn hàng bán.

4. Kiểm soát chi phí hoạt động

- Giảm thiểu chi phí không cần thiết trong hoạt động kinh doanh.

- Cắt giảm các khoản chi tiêu không mang lại giá trị gia tăng rõ ràng.

- Tăng cường sử dụng công nghệ để giảm chi phí vận hành.

- Đánh giá lại chi phí bảo trì và cải tiến hiệu quả bảo trì máy móc.

- Tìm kiếm các giải pháp tiết kiệm năng lượng và chi phí vật tư.

Kiểm soát chặt chẽ các chi phí vận hành giúp doanh nghiệp giảm bớt sự ảnh hưởng của giá vốn hàng bán tăng, từ đó duy trì hiệu quả tài chính.

5. Đa dạng hóa nguồn nguyên liệu

- Tìm kiếm các nguồn nguyên liệu thay thế để giảm sự phụ thuộc vào một nguồn duy nhất.

- Đánh giá các nhà cung cấp có giá cả hợp lý và uy tín hơn.

- Tìm hiểu và thử nghiệm các nguyên liệu mới có thể giảm giá thành sản phẩm.

- Mở rộng các mối quan hệ hợp tác với nhiều nhà cung cấp để giảm thiểu rủi ro.

- Xây dựng kế hoạch dự phòng trong trường hợp nguồn cung nguyên liệu chính bị gián đoạn.

Điện nước nhà phố là gì? Bản Vẽ Điện Nước Nhà Dân

Đa dạng hóa nguồn nguyên liệu giúp doanh nghiệp giảm thiểu rủi ro khi giá nguyên vật liệu tăng, đồng thời giảm chi phí đầu vào.

6. Nâng cao hiệu quả sử dụng tài nguyên

- Tối ưu hóa việc sử dụng các nguyên liệu trong sản xuất để giảm lãng phí.

- Sử dụng công nghệ và phần mềm quản lý để giám sát lượng nguyên liệu tiêu thụ.

- Tăng cường kiểm tra chất lượng nguyên liệu đầu vào để tránh lãng phí trong quá trình sản xuất.

- Tận dụng các nguồn tài nguyên tái chế hoặc nguyên liệu thừa từ quá trình sản xuất.

- Cải thiện quy trình kiểm soát hàng tồn kho để tránh dư thừa nguyên liệu.

Việc nâng cao hiệu quả sử dụng tài nguyên giúp doanh nghiệp giảm bớt chi phí nguyên vật liệu, đồng thời giảm được giá vốn hàng bán.

7. Đổi mới sản phẩm và cải tiến chất lượng

- Đổi mới sản phẩm để tăng giá trị cho khách hàng, từ đó dễ dàng chấp nhận giá bán cao hơn.

- Cải tiến chất lượng sản phẩm để đáp ứng nhu cầu ngày càng cao của khách hàng.

- Tăng cường chiến lược marketing để xây dựng thương hiệu mạnh, từ đó dễ dàng tăng giá mà vẫn duy trì được lượng khách hàng trung thành.

- Đầu tư vào nghiên cứu và phát triển để tạo ra các sản phẩm có tính cạnh tranh cao hơn.

- Nâng cao trải nghiệm khách hàng thông qua các cải tiến dịch vụ và sản phẩm.

Đổi mới sản phẩm giúp doanh nghiệp tăng giá trị sản phẩm, từ đó có thể tăng giá bán mà không làm giảm sự hấp dẫn đối với khách hàng.

8. Giảm chi phí vận chuyển và lưu kho

- Tìm kiếm các phương thức vận chuyển hiệu quả và tiết kiệm chi phí.

- Đàm phán với các đối tác vận chuyển để có giá cước hợp lý hơn.

- Sử dụng công nghệ để tối ưu hóa quản lý kho và giảm chi phí lưu kho.

- Rút ngắn thời gian lưu kho để giảm chi phí bảo quản.

- Cải thiện quy trình vận chuyển để giảm thời gian giao hàng và chi phí liên quan.

Giảm chi phí vận chuyển và lưu kho giúp giảm bớt chi phí chung cho toàn bộ quá trình sản xuất, từ đó giúp giảm giá vốn hàng bán.

9. Cải thiện quản lý dòng tiền

- Xem xét việc thay đổi chính sách thu tiền để giảm thời gian thu hồi công nợ.

- Sử dụng các công cụ tài chính để dự đoán và quản lý dòng tiền hiệu quả hơn.

- Đảm bảo các khoản chi phí được thanh toán đúng hạn để tránh chi phí tài chính phát sinh.

- Quản lý chi phí thanh toán nợ vay để giảm chi phí tài chính.

- Tìm kiếm các nguồn vốn hoặc hình thức tài trợ để duy trì hoạt động mà không ảnh hưởng đến dòng tiền.

Công Thức Tính Tiền Điện Thiết Bị Gia Đình

Quản lý dòng tiền hiệu quả giúp doanh nghiệp duy trì được tài chính ổn định, cho phép xử lý các biến động trong chi phí sản xuất, giảm thiểu tác động của giá vốn hàng bán tăng.

( FAQ ) 26 Câu hỏi về giá vốn hàng bán tăng

( FAQ ) 26 Câu hỏi về giá vốn hàng bán tăng

Để giúp bạn có cái nhìn tổng quan và chi tiết hơn về những câu hỏi liên quan đến giá vốn hàng bán tăng, dưới đây là 26 câu hỏi thường gặp được giải đáp:

1. Giá vốn hàng bán là gì?

Giá vốn hàng bán (COGS) là tổng chi phí mà doanh nghiệp phải bỏ ra để sản xuất hoặc mua hàng hóa nhằm bán lại cho khách hàng.

- Chi phí nguyên vật liệu trực tiếp

- Chi phí lao động trực tiếp

- Chi phí sản xuất chung

- Chi phí vận hành máy móc thiết bị

- Chi phí vận chuyển và logistics

Giá vốn hàng bán là một chỉ số quan trọng trong việc tính toán lợi nhuận của doanh nghiệp, phản ánh mức chi phí mà doanh nghiệp đã bỏ ra để sản xuất hoặc mua hàng hóa.

2. Công thức tính giá vốn hàng bán?

Công thức tính giá vốn hàng bán là tổng chi phí của hàng hóa bán ra trong kỳ, bao gồm cả giá trị tồn kho đầu kỳ và chi phí mua hàng trong kỳ, trừ đi giá trị tồn kho cuối kỳ.

- Tồn kho đầu kỳ

- Chi phí mua hàng trong kỳ

- Tồn kho cuối kỳ

- Giá trị nguyên vật liệu tiêu thụ

- Chi phí lao động trực tiếp

pH và pKa là gì? Hiểu mối quan hệ giữa pH và pKa

Công thức này giúp doanh nghiệp xác định chi phí cần thiết để sản xuất hoặc cung cấp hàng hóa cho khách hàng, từ đó đánh giá được hiệu quả kinh doanh.

3. Giá vốn hàng bán gồm những gì?

Giá vốn hàng bán gồm tất cả các chi phí trực tiếp liên quan đến việc sản xuất và cung cấp sản phẩm, từ nguyên vật liệu đến lao động.

- Nguyên vật liệu trực tiếp

- Chi phí lao động trực tiếp

- Chi phí sản xuất chung

- Chi phí bảo trì máy móc thiết bị

- Chi phí vận hành nhà máy

Mỗi yếu tố này đều góp phần vào tổng giá vốn hàng bán, ảnh hưởng trực tiếp đến lợi nhuận gộp và khả năng cạnh tranh của doanh nghiệp.

4. Giá vốn hàng bán khác gì với chi phí sản xuất?

Giá vốn hàng bán là tổng chi phí liên quan đến sản xuất hàng hóa đã bán, trong khi chi phí sản xuất bao gồm cả các chi phí sản xuất hàng hóa chưa bán.

- Chi phí nguyên vật liệu

- Chi phí lao động

- Chi phí bảo trì máy móc

- Chi phí vận hành nhà máy

- Chi phí sản xuất chung

Giá vốn hàng bán là chi phí đã phát sinh từ việc sản xuất hàng hóa đã bán, còn chi phí sản xuất bao gồm tất cả chi phí sản xuất dù hàng hóa đã bán hay chưa.

5. Tại sao giá vốn hàng bán lại quan trọng?

Giá vốn hàng bán quan trọng vì nó trực tiếp ảnh hưởng đến lợi nhuận gộp và đánh giá khả năng quản lý chi phí của doanh nghiệp.

- Quản lý chi phí hiệu quả

- Đánh giá hiệu quả sản xuất

- Tính toán lợi nhuận gộp

- Ảnh hưởng đến chiến lược giá bán

- Định hướng chiến lược kinh doanh

Khi giá vốn hàng bán được quản lý tốt, doanh nghiệp có thể tối ưu hóa lợi nhuận và duy trì khả năng cạnh tranh trong ngành.

6. Vì sao giá vốn hàng bán lại tăng?

Giá vốn hàng bán có thể tăng do nhiều yếu tố như tăng giá nguyên vật liệu, tăng chi phí lao động, và thay đổi trong quy trình sản xuất.

- Tăng giá nguyên vật liệu

- Tăng chi phí lao động

- Biến động chi phí vận chuyển

- Chi phí sản xuất tăng

- Thay đổi trong phương pháp tính giá hàng tồn kho

Khi các yếu tố này thay đổi, chi phí sản xuất hàng hóa tăng lên, dẫn đến giá vốn hàng bán cao hơn và có thể ảnh hưởng đến lợi nhuận doanh nghiệp.

7. Những yếu tố nào ảnh hưởng đến giá vốn hàng bán?

Giá vốn hàng bán bị ảnh hưởng bởi các yếu tố như giá nguyên vật liệu, chi phí lao động, và chi phí vận chuyển, cũng như các yếu tố bên ngoài như chính sách thuế và cạnh tranh.

- Giá nguyên vật liệu đầu vào

- Chi phí lao động trực tiếp

- Chi phí vận hành máy móc

- Chi phí bảo trì thiết bị

- Chính sách thuế và quy định pháp lý

Xay Rau Má Để Tủ Lạnh Được Bao Lâu?

Các yếu tố này làm thay đổi chi phí sản xuất, từ đó tác động đến giá vốn hàng bán và ảnh hưởng đến lợi nhuận của doanh nghiệp.

8. Giá nguyên vật liệu tăng có ảnh hưởng gì đến giá vốn hàng bán?

Khi giá nguyên vật liệu tăng, giá vốn hàng bán tăng theo vì nguyên vật liệu là yếu tố chiếm tỷ trọng lớn trong chi phí sản xuất.

- Tăng chi phí nguyên vật liệu đầu vào

- Giảm khả năng cạnh tranh về giá

- Tăng giá thành sản phẩm

- Chi phí sản xuất cao hơn

- Lợi nhuận gộp giảm

Do nguyên vật liệu chiếm phần lớn trong giá vốn hàng bán, việc tăng giá nguyên vật liệu trực tiếp làm tăng chi phí sản xuất và giảm lợi nhuận gộp của doanh nghiệp.

9. Lương nhân công tăng có làm tăng giá vốn hàng bán không?

Có, vì lương nhân công là chi phí trực tiếp cho sản xuất, và việc tăng lương làm tăng chi phí sản xuất, từ đó làm tăng giá vốn hàng bán.

- Chi phí lao động tăng

- Tăng chi phí sản xuất

- Lương cao hơn cho nhân công

- Tăng giá thành sản phẩm

- Tác động đến lợi nhuận gộp

Việc tăng lương cho công nhân trực tiếp sẽ làm tăng chi phí sản xuất và ảnh hưởng trực tiếp đến giá vốn hàng bán, gây giảm biên lợi nhuận.

10. Chi phí vận chuyển tăng có ảnh hưởng đến giá vốn hàng bán không?

Chi phí vận chuyển tăng có thể làm tăng giá vốn hàng bán, đặc biệt là trong các doanh nghiệp có chuỗi cung ứng dài và chi phí vận chuyển lớn.

- Tăng chi phí logistics

- Tăng giá thành sản phẩm

- Chi phí vận chuyển hàng hóa cao hơn

- Tăng chi phí lưu kho

- Giảm lợi nhuận gộp

Khi chi phí vận chuyển tăng, doanh nghiệp sẽ phải chịu chi phí cao hơn để đưa sản phẩm đến tay khách hàng, điều này làm tăng giá vốn hàng bán và có thể tác động xấu đến lợi nhuận.

11. Giá vốn hàng bán tăng ảnh hưởng gì đến doanh nghiệp?

Giá vốn hàng bán tăng sẽ làm giảm lợi nhuận gộp và khả năng cạnh tranh, yêu cầu doanh nghiệp phải điều chỉnh chiến lược giá hoặc giảm chi phí để duy trì lợi nhuận.

- Giảm lợi nhuận gộp

- Tăng chi phí sản xuất

- Điều chỉnh giá bán sản phẩm

- Tăng giá thành sản phẩm

- Cần tối ưu chi phí sản xuất

Cách vẽ CAD điều hòa âm trần

Tăng giá vốn hàng bán sẽ làm giảm lợi nhuận gộp nếu không có biện pháp điều chỉnh giá bán hoặc giảm chi phí, ảnh hưởng trực tiếp đến khả năng sinh lời của doanh nghiệp.

12. Giá vốn hàng bán tăng có làm giảm lợi nhuận không?

Giá vốn hàng bán tăng chắc chắn sẽ làm giảm lợi nhuận nếu không có biện pháp giảm chi phí hoặc điều chỉnh giá bán sản phẩm.

- Giảm lợi nhuận gộp

- Tăng chi phí sản xuất

- Giá bán không thay đổi

- Tăng chi phí vận hành

- Giảm hiệu quả sản xuất

Khi giá vốn hàng bán tăng, doanh nghiệp phải trả nhiều hơn cho việc sản xuất hoặc cung cấp hàng hóa, dẫn đến lợi nhuận giảm nếu không có thay đổi về doanh thu hoặc chi phí khác.

13. Giá vốn hàng bán tăng có ảnh hưởng đến giá bán sản phẩm không?

Giá vốn hàng bán tăng có thể khiến doanh nghiệp phải tăng giá bán sản phẩm để duy trì lợi nhuận gộp.

- Tăng giá thành sản phẩm

- Điều chỉnh chiến lược giá

- Cân nhắc giảm chi phí

- Giảm lợi nhuận nếu không tăng giá

- Cạnh tranh giá trên thị trường

Nếu giá vốn hàng bán tăng, doanh nghiệp có thể phải điều chỉnh giá bán để bù đắp chi phí, nhưng việc tăng giá có thể làm giảm sức cạnh tranh.

Dấu Hiệu Giá Vốn Hàng Bán Tăng Và Những Tác Động Ảnh Hưởng

14. Làm sao để giảm giá vốn hàng bán khi giá nguyên vật liệu tăng?

Doanh nghiệp có thể giảm giá vốn hàng bán bằng cách tối ưu hóa quy trình sản xuất, tìm nguồn nguyên liệu giá rẻ hoặc giảm bớt lãng phí trong sản xuất.

- Tìm kiếm nhà cung cấp giá rẻ

- Tối ưu hóa quy trình sản xuất

- Đàm phán giảm giá với nhà cung cấp

- Dự trữ nguyên vật liệu khi giá thấp

- Tăng hiệu suất lao động

Các biện pháp này giúp giảm chi phí sản xuất, từ đó làm giảm giá vốn hàng bán mặc dù giá nguyên vật liệu có thể tăng.

15. Có những phương pháp tính giá vốn hàng bán nào?

Có nhiều phương pháp tính giá vốn hàng bán, bao gồm FIFO, LIFO, và phương pháp giá trị trung bình.

- FIFO (First In, First Out)

- LIFO (Last In, First Out)

- Phương pháp giá trị trung bình

- Phương pháp đặc biệt

- Tính theo từng lô hàng

Mỗi phương pháp có ưu nhược điểm riêng, ảnh hưởng đến cách tính toán giá vốn hàng bán và kết quả tài chính của doanh nghiệp.

16. Lợi nhuận gộp là gì?

Lợi nhuận gộp là phần lợi nhuận mà doanh nghiệp thu được sau khi trừ đi giá vốn hàng bán từ doanh thu.

- Doanh thu bán hàng

- Giá vốn hàng bán

- Lợi nhuận gộp

- Chi phí hoạt động

- Thuế và chi phí tài chính

Bê tông chống thấm là gì? Danh sách các loại bê tông chống thấm

Lợi nhuận gộp giúp doanh nghiệp đánh giá hiệu quả hoạt động sản xuất và khả năng kiểm soát chi phí của mình.

17. Làm thế nào để giảm giá vốn hàng bán?

Giảm giá vốn hàng bán có thể thực hiện thông qua việc tối ưu hóa quy trình sản xuất, đàm phán tốt hơn với nhà cung cấp và cải tiến công nghệ.

- Tối ưu quy trình sản xuất

- Sử dụng nguyên vật liệu hiệu quả

- Đàm phán giảm giá với nhà cung cấp

- Tăng năng suất lao động

- Áp dụng công nghệ mới

Việc giảm giá vốn hàng bán không chỉ giúp tăng lợi nhuận mà còn cải thiện khả năng cạnh tranh của doanh nghiệp.

18. Giảm giá vốn hàng bán có giúp tăng lợi nhuận không?

Giảm giá vốn hàng bán có thể giúp tăng lợi nhuận nếu doanh thu không thay đổi hoặc tăng lên.

- Giảm chi phí sản xuất

- Tăng lợi nhuận gộp

- Cải thiện biên lợi nhuận

- Tăng lợi nhuận sau thuế

- Giảm áp lực tài chính

Khi giá vốn hàng bán được giảm, doanh nghiệp có thể tăng biên lợi nhuận mà không cần phải tăng doanh thu, giúp cải thiện tình hình tài chính chung.

19. Giá vốn hàng bán có ảnh hưởng đến báo cáo tài chính không?

Giá vốn hàng bán ảnh hưởng trực tiếp đến báo cáo tài chính, đặc biệt là báo cáo kết quả hoạt động kinh doanh và bảng cân đối kế toán.

- Tác động đến lợi nhuận gộp

- Ảnh hưởng đến thu nhập sau thuế

- Thay đổi tài sản và nợ phải trả

- Điều chỉnh giá trị hàng tồn kho

- Tính toán các chỉ số tài chính

Mức giá vốn hàng bán ảnh hưởng lớn đến các chỉ số tài chính của doanh nghiệp, giúp nhà quản lý và nhà đầu tư đưa ra quyết định đúng đắn.

20. Giá vốn hàng bán ảnh hưởng đến chỉ số lợi nhuận như thế nào?

Giá vốn hàng bán ảnh hưởng trực tiếp đến các chỉ số lợi nhuận, đặc biệt là lợi nhuận gộp và lợi nhuận ròng của doanh nghiệp.

- Giảm giá vốn hàng bán

- Tăng lợi nhuận gộp

- Tăng biên lợi nhuận

- Cải thiện lợi nhuận ròng

- Tăng khả năng tái đầu tư

Cách Đấu Dây Nguồn Bếp Từ

Khi giá vốn hàng bán giảm, doanh nghiệp có thể cải thiện các chỉ số lợi nhuận, từ đó tạo điều kiện thuận lợi cho việc tái đầu tư vào các hoạt động phát triển khác.

21. Giá vốn hàng bán có tác động đến chiến lược giá không?

Giá vốn hàng bán có thể tác động mạnh mẽ đến chiến lược giá của doanh nghiệp vì nó quyết định mức giá tối thiểu mà doanh nghiệp phải bán sản phẩm để không bị thua lỗ.

- Tăng giá vốn hàng bán

- Tăng giá bán sản phẩm

- Giảm biên lợi nhuận

- Điều chỉnh chiến lược cạnh tranh

- Đảm bảo lợi nhuận tối thiểu

Doanh nghiệp sẽ phải điều chỉnh chiến lược giá khi giá vốn hàng bán thay đổi để duy trì lợi nhuận và khả năng cạnh tranh trên thị trường.

22. Cách tính giá vốn hàng bán trong trường hợp không có hệ thống kế toán tự động?

Trong trường hợp không có hệ thống kế toán tự động, giá vốn hàng bán có thể tính bằng phương pháp thủ công thông qua việc ghi chép và tính toán chi phí từng hạng mục.

- Ghi chép chi phí nguyên vật liệu

- Tính chi phí lao động trực tiếp

- Tính chi phí sản xuất chung

- Xác định tồn kho đầu kỳ và cuối kỳ

- Tính toán chi phí bán hàng

Việc tính giá vốn hàng bán thủ công yêu cầu sự cẩn thận và chính xác trong việc theo dõi các khoản chi phí và xác định số liệu tồn kho, giúp doanh nghiệp xác định được chi phí thực tế.

23. Giá vốn hàng bán có ảnh hưởng đến lợi nhuận sau thuế không?

Giá vốn hàng bán có ảnh hưởng trực tiếp đến lợi nhuận sau thuế, vì nó quyết định phần lợi nhuận còn lại sau khi trừ đi các chi phí sản xuất và bán hàng.

- Tăng giá vốn hàng bán

- Giảm lợi nhuận trước thuế

- Lợi nhuận sau thuế thấp hơn

- Thuế phải trả tăng

- Tác động đến dòng tiền

Khi giá vốn hàng bán tăng, doanh nghiệp sẽ phải trả thuế trên lợi nhuận giảm, điều này có thể gây ra sự thiếu hụt dòng tiền hoặc giảm khả năng tái đầu tư.

24. Giá vốn hàng bán có thể được điều chỉnh sau khi tính toán không?

Giá vốn hàng bán có thể được điều chỉnh nếu phát hiện có sai sót trong quá trình tính toán hoặc có sự thay đổi trong các yếu tố chi phí sản xuất.

- Điều chỉnh chi phí nguyên vật liệu

- Xác định lại tồn kho cuối kỳ

- Sửa sai sót trong chi phí lao động

- Thay đổi phương pháp tính giá hàng tồn kho

- Đánh giá lại chi phí vận hành

Việc điều chỉnh giá vốn hàng bán là cần thiết để đảm bảo tính chính xác trong báo cáo tài chính, giúp doanh nghiệp phản ánh đúng tình hình tài chính và kinh doanh.

25. Có cách nào để tối ưu hóa giá vốn hàng bán không?

Doanh nghiệp có thể tối ưu hóa giá vốn hàng bán bằng cách tìm kiếm nguồn nguyên vật liệu rẻ hơn, cải tiến quy trình sản xuất và giảm lãng phí trong công việc.

- Đàm phán giá tốt với nhà cung cấp

- Áp dụng công nghệ trong sản xuất

- Cải tiến quy trình vận hành

- Đào tạo nhân viên tăng hiệu suất lao động

- Giảm chi phí vận chuyển

Giấy Dán Trần Đẹp Nhất

Tối ưu hóa giá vốn hàng bán giúp doanh nghiệp giảm chi phí sản xuất, từ đó tăng biên lợi nhuận và khả năng cạnh tranh.

26. Giá vốn hàng bán có ảnh hưởng đến dòng tiền của doanh nghiệp không?

Giá vốn hàng bán ảnh hưởng đến dòng tiền của doanh nghiệp, vì khi chi phí sản xuất tăng, doanh nghiệp sẽ phải chi nhiều tiền hơn để duy trì hoạt động kinh doanh.

- Tăng chi phí sản xuất

- Tăng chi phí đầu vào

- Giảm lượng tiền mặt

- Chi phí tồn kho cao hơn

- Cần tăng cường dòng tiền

Khi giá vốn hàng bán tăng, doanh nghiệp phải bỏ ra nhiều tiền hơn cho sản xuất và tồn kho, điều này có thể gây áp lực lên dòng tiền, ảnh hưởng đến khả năng thanh toán các chi phí khác.

Giá vốn hàng bán tăng là một thách thức lớn đối với bất kỳ doanh nghiệp nào, nhưng nó cũng là cơ hội để doanh nghiệp tối ưu hóa hoạt động và nâng cao năng lực cạnh tranh.

Dấu Hiệu Giá Vốn Hàng Bán Tăng Và Những Tác Động Ảnh Hưởng

Bằng cách nhận diện các dấu hiệu, phân tích nguyên nhân, và triển khai các biện pháp cải thiện phù hợp, doanh nghiệp có thể giảm thiểu tác động tiêu cực và thậm chí khai thác các cơ hội phát triển mới.

Màu Giấy Dán Tường Hợp Phong Thủy

Trong bối cảnh kinh doanh hiện đại, quản lý giá vốn hàng bán không chỉ là việc giảm chi phí mà còn là chiến lược phát triển bền vững, giúp doanh nghiệp vượt qua khó khăn và duy trì vị thế trên thị trường.